「離婚後、児童扶養手当はいくらもらえる?」

「年収250万円でも受給できる?」

このページでは、児童扶養手当の受給区分(満額支給/一部支給/支給停止)と月額・年額、初回支給の目安を、入力1分でシミュレーションできます。

シングルマザー・シングルファザーとして子育てをしている方、これから離婚を検討している方が、今すぐ自分の受給額を確認できるツールです。

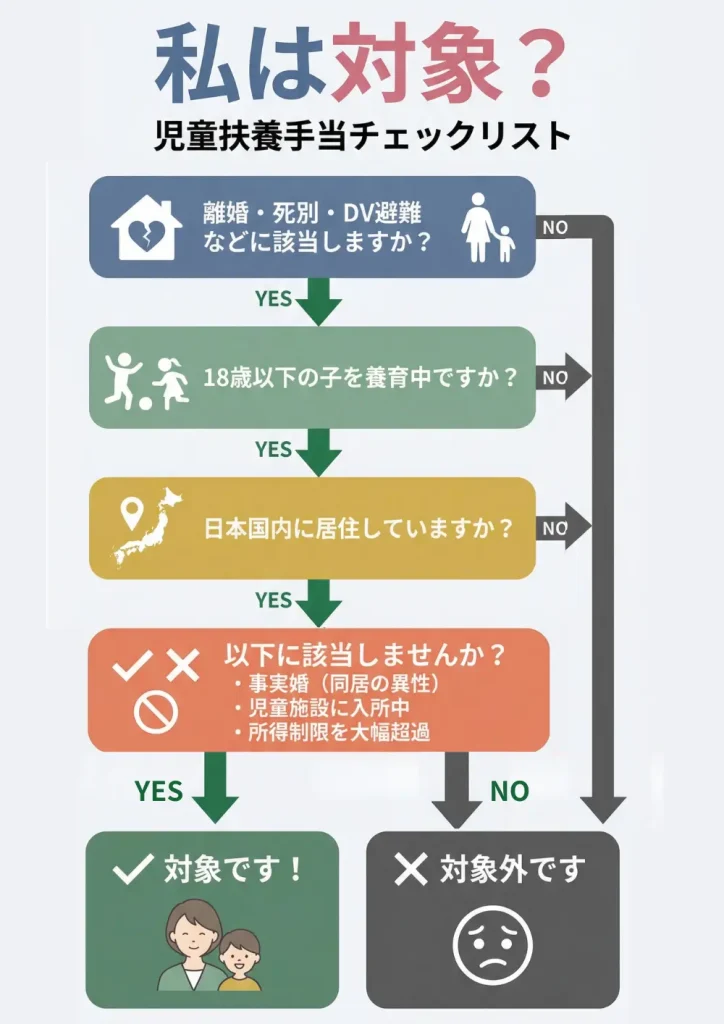

児童扶養手当を受給できる条件は?(タップして開く)

児童扶養手当の受給条件(2025年度)

以下のいずれかに該当し、18歳到達後の最初の3月31日までの児童(障害がある場合は20歳未満)を養育している方が対象です。

対象となるケース

- 父母が離婚した児童

- 父または母が死亡した児童

- 父または母が重度の障害を有する児童

- 父または母の生死が明らかでない児童

- 父または母が1年以上遺棄している児童

- 父または母がDV保護命令を受けた児童

- 父または母が1年以上拘禁されている児童

- 婚姻によらないで生まれた児童

受給できないケース

- 児童が児童福祉施設等に入所している

- 児童が里親に委託されている

- 事実婚状態(同居している異性がいる)

- 請求者または児童が日本国内に住所を有しない

参考:児童扶養手当法第四条【令和7年11月現在】

参考:子ども家庭庁「児童扶養手当制度の概要」

児童扶養手当かんたん試算フォーム

試算前に関連用語の意味を確認!(タップして開く)

収入と所得の違いって?

児童扶養手当の支給判定では「所得」が基準になりますが、多くの方が「収入(年収)」と混同しています。

| 用語 | 意味 | 具体例 |

|---|---|---|

| 収入(年収) | 1年間に得た金額の総額 | 給与明細の「支給額」の年間合計、源泉徴収票の「支払金額」 |

| 所得 | 収入から必要経費を引いた金額 | 源泉徴収票の「給与所得控除後の金額」 |

給与所得者の計算式

所得 = 年収 – 給与所得控除 – 各種所得控除

給与所得控除額【令和7年分以降】(2025年12月1日施行)

給与所得控除は、給与収入に応じて自動的に差し引かれる「みなし経費」です。

| 年収(給与収入) | 給与所得控除額 | 給与所得(控除後) |

|---|---|---|

| 190万円以下 | 65万円 | 年収 – 65万円 |

| 190万円超~360万円以下 | 年収×30% +8万円 | 年収×70% – 8万円 |

| 360万円超~660万円以下 | 年収×20% + 44万円 | 年収×80% – 44万円 |

| 660万円超~850万円以下 | 年収×10% + 110万円 | 年収×90% – 110万円 |

| 850万円超 | 195万円(上限) | 年収 – 195万円 |

自営業者の場合

自営業者は「事業所得」で判定されます。

事業所得 = 年収(売上) – 必要経費 – 青色申告特別控除

扶養親族等とは?

扶養親族等とは、所得税法上の「同一生計配偶者」と「扶養親族」を合わせたものです。

参考:国税庁「専門用語集」

| 区分 | 対象者 | 要件 |

|---|---|---|

| 同一生計配偶者 | 配偶者(夫・妻) | 年間所得58万円以下※、家計を共にしている |

| 扶養親族 | 子ども、親、兄弟姉妹など | 年間所得58万円以下※、家計を共にしている |

所得税と児童扶養手当で「扶養親族」の数え方が違う!

所得税の扶養控除を受けていない子どもでも、前年12月31日時点で生計を維持していた児童は扶養親族等にカウントされます。

つまり所得税と児童扶養手当で「扶養親族」の数え方が異なるということです。

| 制度 | 扶養親族のカウント対象 | メリット |

|---|---|---|

| 所得税(扶養控除) | 16歳以上の扶養親族のみ | 税金が安くなる |

| 児童扶養手当 | 年齢制限なし(0歳から18歳までの子どもも含む) | 子どもが多いほど所得制限が緩和され、手当を受給しやすくなる |

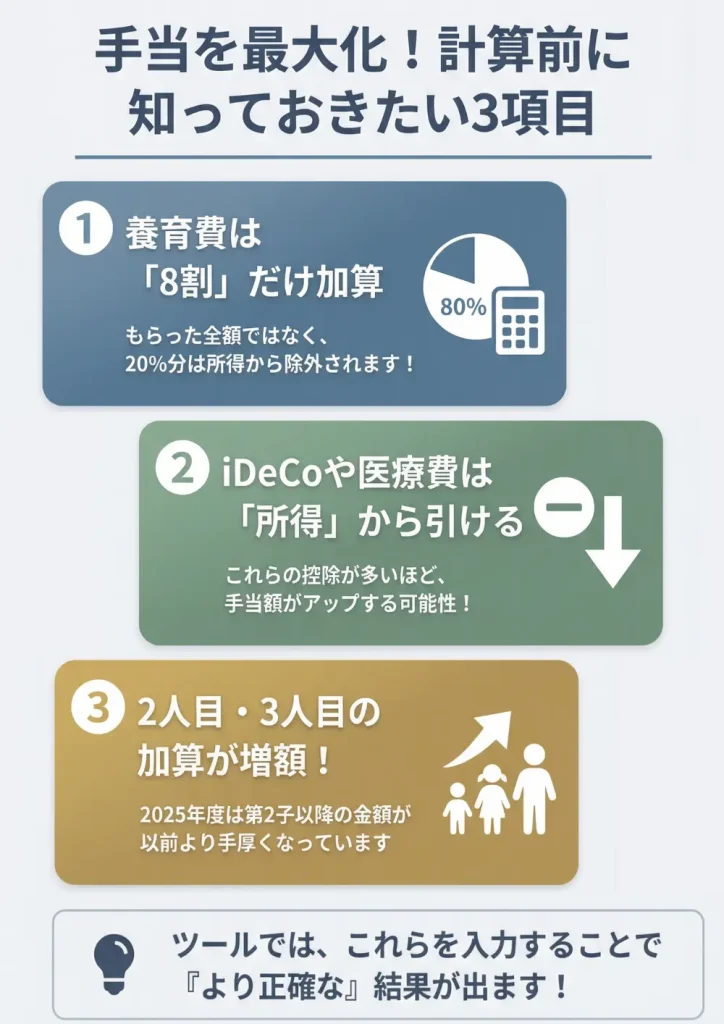

養育費「8割」とは?

児童扶養手当では、受け取った養育費の8割(80%)が所得に加算されるという独特のルールがあります(こども家庭庁)。

これを「養育費8割ルール」と呼びます。

養育費は本来、子どもの養育に充てるためのお金ですが、受給者の生活費にも使われる実態があることから、80%を所得とみなすことになっています。

残りの20%は、子どもの直接的な養育費用(教育費・医療費など)として除外されます。

参考:こども家庭庁「ひとり親家庭等の支援について」P.80

差額支給とは?

差額支給とは、公的年金を受給している場合でも、年金額が児童扶養手当額より低ければ、その差額を児童扶養手当として受給できる制度です。

差額支給の対象となる年金は以下です。

| 年金の種類 | 注意点 |

|---|---|

| 遺族年金(遺族基礎年金・遺族厚生年金) | 子の加算分も含めて計算 |

| 障害年金(障害基礎年金・障害厚生年金) | 2021年3月から年金との併給ルールが変更され、差額分を受給可能に |

| 老齢年金(老齢基礎年金・老齢厚生年金) | 65歳以上の祖父母と同居の場合など |

| 労災年金(遺族補償年金) | 遺族基礎年金に準じる |

| 遺族補償 | 遺族基礎年金に準じる |

児童扶養手当の申請で注意すべきポイント

児童扶養手当の申請では、書類の不備や控除の申告漏れで受給額が減るケースが多発しています。

特に注意が必要なのは、以下の4つのポイントです。

これらを事前に確認することで、スムーズな申請と正確な受給額の確保ができます。順番に詳しく見ていきましょう。

よくある書類不備

児童扶養手当の申請で最も多いのが書類不備による審査遅延です。

不備があると、支給が1〜2ヶ月遅れることもあります。

不備内容

具体例

戸籍謄本と申請書の続柄が一致しない

対策

戸籍謄本を見ながら正確に記入

年の減収の取り扱い

児童扶養手当の所得判定は、前年または前々年で行われます。

そのため、今年収入が減っても、すぐには反映されません。

初回申請時の所得判定

| 申請時期 | 判定に使う所得 |

|---|---|

| 例)2025年1月〜9月申請 | 2023年の所得 |

| 例)2025年10月〜12月申請 | 2024年の所得 |

受給開始後は、毎年8月に「現況届」を提出する必要があります。この現況届で前年(1月~12月)の所得を申告し、その結果に基づいて11月分から翌年10月分までの支給額が決まります。

参考:e-GOV「児童扶養手当法施行規則」第4条(現況届の手続き)

参考:e-GOV「児童扶養手当法」第9条・第10条(支給年度について)

失業や収入の大幅な減少があった場合は、できるだけ早めに自治体の窓口に相談することをおすすめします。

児童扶養手当以外にも、生活福祉資金貸付制度や住居確保給付金など、生活を支える制度の案内を受けることができます。

一人で抱え込まず、まずは相談してみましょう。

控除の取りこぼし

児童扶養手当の所得判定では、社会保険料控除以外の控除を申告しないと、所得が高く判定されて支給額が減ります。

申告できる主な控除(社会保険料以外)

| 控除の種類 | 控除額 | 対象者 |

|---|---|---|

| 医療費控除 | (年間医療費 − 10万円) | 年間10万円超の医療費を支払った方 |

| 年間10万円超の医療費を支払った方 | 掛金の全額 | iDeCo・小規模企業共済の加入者 |

| 障害者控除 | 27万円/40万円/75万円 | 本人または扶養親族が障害者 |

| 寡婦・ひとり親控除 | 27万円/35万円 | 寡婦またはひとり親 |

| 雑損控除 | 損失額の一部 | 災害・盗難による損失 |

| 勤労学生控除 | 27万円 | 勤労学生(所得75万円以下) |

税額控除と所得控除の違い

住宅ローン控除や一部の寄附金控除は「税額控除」であり、児童扶養手当の所得判定には直接反映しません。

所得控除(医療費、社会保険料、iDeCo等)を優先確認してください。

自治体差・初月の扱い

児童扶養手当は年6回、奇数月に支給されますが、初回の支給タイミングや半端月の扱いは自治体により異なります。

支給スケジュール

| 支給月 | 支給対象期間 | 支給日 |

|---|---|---|

| 1月 | 11月・12月分 | 1月11日 |

| 3月 | 1月・2月分 | 3月11日 |

| 5月 | 3月・4月分 | 5月11日 |

| 7月 | 5月・6月分 | 7月11日 |

| 9月 | 7月・8月分 | 9月11日 |

| 11月 | 9月・10月分 | 11月11日 |

参考:横浜市「児童扶養手当」

初回支給のタイミング

児童扶養手当は申請月の翌月分から支給されます。ただし、初回の振込時期は申請日によって大きく異なります。

- 支給開始: 2025年5月分から

- 初回振込: 2025年7月11日(5月・6月分)

- 支給開始: 2025年10月分から

- 初回振込: 2025年11月11日(10月分のみ)

- 次回振込: 2026年1月11日(11月・12月分)

審査に時間がかかる場合、初回の振込が遅れることがあります。

- 9月分から支給対象だが、認定が10月にずれ込む

- 初回振込: 2025年11月11日に9月・10月分をまとめて受給

児童扶養手当は月単位での支給となるため、月の途中で認定されても日割り計算はありません。

申請のタイミングに注意!

認定は「申請月の翌月分」からのため、月をまたぐと1ヶ月分の手当を受け取れなくなります

例: 4月30日申請→5月分から / 5月1日申請→6月分から(5月分を逃す)

参考:e-GOV「児童扶養手当法」第7条第1項

いくらもらえる?状況ごとに変わる児童扶養手当の支給目安

児童扶養手当の金額は、あなたの所得や子どもの人数、養育費の有無、年金受給状況などによって大きく変わります。

ここでは、よくある6つのパターンで「実際にいくらもらえるのか」を具体的に解説します。

自分の状況に近いケースを参考にして、受給できる金額の目安を確認してください。

ただし、自治体によって細かい計算方法や控除の取り扱いが異なる場合があります。

正確な金額を知りたい方は、お住まいの市区町村の窓口に直接お問い合わせください。

年収160万円(所得100万円)・子ども1人の場合:月46,690円の満額支給

扶養親族1人(子ども1人)の場合、所得が107万円未満であれば児童扶養手当が満額支給されます。

給与収入ベースでは、年収約190万円未満の方が全額支給の対象です。

- 第1子分: 46,690円(全部支給)

- 月額合計: 46,690円

- 年間受給額: 約56万円

このケースのポイント!

給与収入から給与所得控除(令和7年以降は190万円以下の場合65万円)を差し引いた金額が「所得」です。

さらに、児童扶養手当の所得判定では一律8万円の社会保険料相当額が控除されます。

計算例:

給与収入160万円 - 給与所得控除65万円 = 給与所得95万円

給与所得95万円 - 社会保険料控除8万円 = 判定所得87万円

判定所得87万円は全部支給の所得制限(107万円未満)を満たしているため、満額の46,690円が支給されます。

年収215万円(所得150万円)+ 養育費月5万円・子ども1人の場合:養育費の8割が所得に加算されて一部支給に

養育費を受け取っている場合、児童扶養手当の所得計算では養育費の8割相当額が所得に加算されるため、想定より少ない金額しか受給できないケースがあります。

このルールを事前に理解して申請することが重要です。

計算例

- あなたの所得: 150万円

- 養育費(年額): 60万円(月5万円×12か月)

- 養育費の8割: 48万円

- 判定所得: 150万円 + 48万円 = 198万円

扶養親族1人の場合、全部支給の所得制限は107万円未満、一部支給は246万円未満です。

判定所得198万円は一部支給の範囲に該当します。

計算式(タップして開く)

第1子の手当額 = 46,690円 - [(判定所得 - 全部支給限度額) × 0.0256619※]

46,690円 - [(198万円 - 107万円) × 0.0256619]

= 46,690円 - [91万円 × 0.0256619]

= 46,690円 - 23,352円

= 23,338円 → 23,340円(10円未満四捨五入)

支給額

月額:23,340円

年額:約28万円

養育費8割ルールの法的根拠

この計算方法は、児童扶養手当法施行令 第2条の4第5項に基づいています。

養育費を隠して申請すると、後日返還請求されるリスクがありますので、必ず正確に申告しましょう。

年収370万円(所得200万円)・子ども2人の場合:第1子+第2子の加算で月41,410円

子どもが2人いる場合、第2子には加算額が支給されます。

扶養親族2人(子ども2人)で所得200万円の場合、一部支給の範囲内となり、給与収入ベースでは年収約433万円未満の方が一部支給の対象です。

令和6年11月分から第2子以降の加算額が引き上げられ、受給額が増額されました。

扶養親族2人(子ども2人)の場合、全部支給の所得制限は145万円未満、一部支給の所得制限は284万円未満です。

所得200万円は一部支給の範囲内です。

計算式(タップして開く)

第1子分

46,690円 - [(所得額 - 全部支給限度額) × 0.0256619]

= 46,690円 - [(200万円 - 145万円) × 0.0256619]

= 46,690円 - [55万円 × 0.0256619]

= 46,690円 - 14,114円= 32,576円 → 32,580円(10円未満四捨五入)

第2子分

11,030円 - [(所得額 - 全部支給限度額) × 0.0039568]

= 11,030円 - [(200万円 - 145万円) × 0.0039568]

= 11,030円 - [55万円 × 0.0039568]

= 11,030円 - 2,176円= 8,854円 → 8,850円(10円未満四捨五入)

支給額

第1子分:32,580円

第2子加算:8,850円

月額合計:41,430円

年額:約50万円

遺族年金を月1.5万円受給・子ども1人の場合:手当と年金の差額が支給される

公的年金(遺族年金、障害年金、老齢年金など)を受給している場合でも、年金額が児童扶養手当額より低ければ、その差額分を児童扶養手当として受給できます。

計算例

- 児童扶養手当: 全部支給と仮定(46,690円)

- 遺族年金(月額): 15,000円

- 差額支給: 46,690円 - 15,000円 = 31,690円

この例では、月額31,690円が児童扶養手当として支給されます。

障害年金を受給している場合

障害基礎年金等を受給している方は、年金の子の加算部分と児童扶養手当を比較します。

児童扶養手当の方が高い場合、その差額が支給されます。

申請時の注意点

公的年金を受給している方は、年金額がわかる書類(年金振込通知書など)が必要です。

詳しくは、お住まいの市区町村の窓口にお問い合わせください。

年収440万円(所得300万円)・子ども1人で退職した場合

児童扶養手当の所得判定は「前年」または「前々年」の所得を基準に行われるため、今年収入が減っても、すぐには手当額に反映されません。

申請時期や受給状況によって判定される所得の年が異なるため、ケース別に詳しく解説します。

年収440万円(所得300万円)・子ども1人:退職後に初めて申請する場合

初めて児童扶養手当を申請する場合、申請月によって判定される所得の年が異なります。

- 1月〜9月に申請: 前々年の所得で判定

- 10月〜12月に申請: 前年の所得で判定

この仕組みは児童扶養手当法施行規則 第1条第7号に定められており、全国共通のルールです。

年収440万円(所得300万円)・子ども1人:受給中に退職した場合

すでに児童扶養手当を受給している方が退職した場合は、毎年8月の現況届で前年の所得を報告し、11月分から新しい所得で判定されます。

例)2024年に所得300万円、2025年4月に退職した場合

| 時期 | 判定される所得 | 支給状況 |

|---|---|---|

| 2025年11月〜2026年10月 | 2024年所得(300万円) | 所得制限(246万円超)により支給停止 |

| 2026年11月〜2027年10月 | 2025年所得(退職後の所得) | 所得が基準内なら支給開始 |

年収370万円(所得200万円)・子ども3人の場合:一部支給で月63,020円

子どもが3人いる場合、第2子・第3子には加算額が支給されます。

扶養親族3人(子ども3人)で所得200万円の場合、一部支給の範囲内となり、給与収入ベースでは年収約480万円未満の方が一部支給の対象です。

令和6年11月分から第3子以降の加算額が大幅に引き上げられ、第2子と同額になりました。

扶養親族3人(子ども3人)の場合、全部支給の所得制限は183万円未満、一部支給の所得制限は322万円未満です。

所得200万円は全部支給の範囲を超えているため、一部支給となります。

計算式(タップして開く)

第1子分

46,690円 - [(所得額 - 全部支給限度額) × 0.0256619]

= 46,690円 - [(200万円 - 183万円) × 0.0256619]

= 46,690円 - [17万円 × 0.0256619]

= 46,690円 - 4,363円= 42,327円 → 42,330円(10円未満四捨五入)

第2子分

11,030円 - [(所得額 - 全部支給限度額) ×0.0039568]

= 11,030円 - [(200万円 - 183万円) × 0.0039568]

= 11,030円 - [17万円 × 0.0039568]

= 11,030円 - 673円= 10,357円 → 10,360円(10円未満四捨五入)

第3子分

11,030円 - [(所得額 - 全部支給限度額) ×0.0039568]

= 11,030円 - [(200万円 - 183万円) × 0.0039568]

= 11,030円 - [17万円 × 0.0039568]

= 11,030円 - 673円= 10,357円 → 10,360円(10円未満四捨五入)

支給額

- 第1子分(一部支給): 約42,330円

- 第2子加算(一部支給): 約10,360円

- 第3子加算(一部支給): 約10,360円

- 月額合計: 約63,050円

- 年額:約75万

児童扶養手当で損しない3つのコツ!もらえる金額を最大化する方法

児童扶養手当は、所得や控除の申告方法によって受給額が大きく変わります。

ここでは、手当を最大限活用するための実践的なコツを3つご紹介します。

少しの工夫で年間数万円〜数十万円の差が出ることもありますので、ぜひ参考にしてください。

【コツ1】支給停止まで「あと何円まで稼げるか」を把握して、働き方を調整する

児童扶養手当には明確な所得制限があるため、所得制限のボーダーラインを意識した収入計画を立てることが重要です。

「もう少し働けば収入が増える」と思って働いた結果、所得制限を超えて手当が全額停止になり、かえって総収入が減ってしまうケースがあります。

全部支給と一部支給のボーダーライン(タップして開く)

扶養親族1人(子ども1人)の場合

| 支給区分 | 所得制限 | 給与収入の目安 |

|---|---|---|

| 全部支給 | 所得107万円未満 | 給与収入約180万円未満 |

| 一部支給 | 所得246万円未満 | 給与収入約373万円未満 |

| 支給停止 | 所得246万円以上 | 給与収入約373万円以上 |

給与収入と所得の計算方法

給与収入180万円の場合

給与所得 = 180万円 - 65万円(給与所得控除) = 115万円

判定所得 = 115万円 - 8万円(社会保険料控除) = 107万円

「働き損」を避ける計算例

以下の3つのケースの計算例は以下の条件を前提としています。

- 子どもの人数:1人(扶養親族1人)

- 養育費:受け取っていない(養育費がある場合は、8割が所得に加算されます)

- その他の控除:基本控除(社会保険料控除8万円、給与所得控除)のみ適用

- 医療費控除、iDeCo、障害者控除など:適用していない

- 収入の種類:給与収入のみ(事業所得や年金収入はなし

ケース1: 全部支給ギリギリで働く場合

| 項目 | 金額 |

|---|---|

| 給与収入 | 180万円 |

| 給与所得控除 | 65万円 |

| 給与所得 | 115万円(180万円-65万円) |

| 社会保険料控除 | 8万円 |

| 判定所得 | 107万円(115万円-8万円) |

| 児童扶養手当(月額) | 46,690円(全部支給) |

| 児童扶養手当(年額) | 560,160円 |

| 年間総収入 | 2,360,160円 |

この働き方のポイント

所得が全部支給の上限(107万円未満)ギリギリのため、満額の手当を受け取れます。

月収15万円程度のパート勤務で実現可能です。

ケース2: 一部支給になる収入で働く場合(働き損になってしまう可能性あり)

| 項目 | 金額 |

|---|---|

| 給与収入 | 181万円 |

| 給与所得控除 | 65万円(181万円-65万円) |

| 給与所得 | 116万円 |

| 社会保険料控除 | 8万円 |

| 判定所得 | 108万円(116万円-8万円) |

| 児童扶養手当(月額) | 46,430円 |

| 児童扶養手当(年額) | 557,160円 |

| 年間総収入 | 2,367,160円 |

一部支給額の計算(タップして開く)

46,690円 - (108万円 - 107万円) × 0.0256619

= 46,690円 - 1万円 × 0.0256619

= 46,690円 - 257円

= 46,433円→46,430円(10円未満四捨五入)

給与収入180万円との比較

| 比較項目 | 変化 | 解説 |

|---|---|---|

| 給与収入の増加 | +10,000円 | 年間で1万円給与が増える |

| 児童扶養手当の減少 | -3,120円(年間)(46,690円-46,430円) | 所得1万円増えるごとに年間約3,100円減額。給与増加分の約3割が消える |

| 住民税所得割の増加 | -約1,000円(年間)※ | 所得が増えることで税金も増加の可能性あり |

| 実質の収入増加 | 約5,900円(年間)(10,000円-3,120円-1000円)) | 手取りとして実際に増えるのはわずか。月々約500円程度 |

この働き方のポイント

給与が1万円増えても、実質的な手取り増加は年間で約6,000円程度にとどまります。

働いた時間や労力に見合う収入増が得られない、いわゆる「働き損」の状態です。

「働き損ゾーン」を避けるための対策

この「働き損ゾーン」を抜け出すためには、収入を増やすなら所得130万円以上(給与収入210万円以上)を目指して大きく増やす方が賢明です。

所得130万円を超えても児童扶養手当の減額率は変わりませんが、給与収入自体が大きく増えることで、手当の減額分を上回る収入増を確保できます。

中途半端に年収を数万円だけ増やすよりも、思い切って勤務時間を大幅に増やしたり、時給や待遇の良い仕事に転職したりして、一気に所得を上げる方が世帯全体の手取りを効果的に増やせます。

ケース3: 支給停止ラインを超えて働く場合

| 項目 | 金額 |

|---|---|

| 給与収入 | 500万円 |

| 給与所得控除 | 194万円(500万円 × 30% + 44万円) |

| 給与所得 | 306万円(500万円 - 194万円) |

| 社会保険料控除 | 8万円 |

| 判定所得 | 298万円(306万円 - 8万円) |

| 児童扶養手当(月額) | 0円(支給停止) |

| 児童扶養手当(年額) | 0円 |

| 年間総収入 | 500万円(給与収入のみ) |

この働き方のポイント

判定所得298万円は支給停止ライン(所得246万円)を大きく超えているため、児童扶養手当は全額支給停止となります。

給与収入が約373万円(所得約246万円)を超えると完全に支給停止になります。

【コツ2】医療費控除・iDeCoなどの控除を申告して、判定される所得を下げる

児童扶養手当の判定に使われる「所得」は、収入から様々な控除を差し引いた後の金額です。

控除を増やせば所得が下がり、手当額が増えたり、全部支給の対象になったりするため、積極的に控除を活用することで手当を増やすことができます。

児童扶養手当で認められる主な控除

1. 基本的な控除(自動適用)

- 社会保険料相当額控除: 一律8万円(全員に適用)

- 給与所得等に係る特別控除: 10万円(給与所得または公的年金等所得がある場合に適用される控除)

2. 申告が必要な控除

控除活用の具体例

例1:医療費控除で手当が増えるケース

- 給与収入: 230万円

- 年間医療費: 20万円(自己負担額)

- 子ども1人

給与収入:230万円

給与所得控除:230万円 × 40% + 10万円 = 102万円

給与所得:230万円 - 102万円 = 128万円

判定所得の計算:

給与所得:128万円

社会保険料控除:-8万円

給与所得等特別控除:-10万円

判定所得:128万円 - 8万円 - 10万円 = 110万円

手当額の計算:

46,690円 - (110万円 - 107万円) × 0.0256619

= 46,690円 - 770円= 45,920円(月額)

医療費控除額:20万円 - 10万円 = 10万円

判定所得の計算:

給与所得:128万円

社会保険料控除:-8万円

給与所得等特別控除:-10万円

医療費控除:-10万円

判定所得:128万円 - 8万円 - 10万円 - 10万円 = 100万円

手当額:46,690円(判定所得100万円は全部支給の所得制限(107万円未満)に収まるため全部支給)

参考:国税庁「No.1119 医療費控除に関する手続について」

参考:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

効果: 月額約770円増(年間約9,300円増)+ 全部支給になることで手当が安定

さらに、医療費控除により所得税・住民税も軽減されるため、合わせて年間2〜3万円程度のメリットがあります。

例2:iDeCo(個人型確定拠出年金)で手当が増えるケース

- 給与収入: 230万円

- iDeCo掛金: 月2万円(年間24万円)

- 子ども1人

給与収入:250万円

給与所得控除:250万円 × 40% + 10万円 = 110万円

給与所得:250万円 - 110万円 = 140万円

判定所得の計算:

給与所得:140万円

社会保険料控除:-8万円

給与所得等特別控除:-10万円

判定所得:140万円 - 8万円 - 10万円 = 122万円

手当額の計算:

46,690円 - (122万円 - 107万円) × 0.0256619

= 46,690円 - 3,849円= 42,841円 → 42,840円(月額)

判定所得の計算:

給与所得:140万円

社会保険料控除:-8万円

給与所得等特別控除:-10万円

小規模企業共済等掛金控除(iDeCo):-24万円

判定所得:140万円 - 8万円 - 10万円 - 24万円 = 98万円

手当額:46,690円(判定所得98万円は全部支給の所得制限(107万円未満)に収まるため全部支給)

効果: 月額約3,850円増(年間約4.6万円増)

さらに、iDeCoには以下のメリットもあります。

- 所得税・住民税の軽減:年間約36,000円〜48,000円(所得税率10%の場合)

- 運用益が非課税:資産運用で得た利益に税金がかからない

- 老後資金の形成:60歳以降に受け取れる

控除を申告する方法

1. 確定申告で控除を申告

会社員でも、医療費控除・iDeCoなどの控除を受けるには確定申告が必要です。毎年2月16日〜3月15日に前年分の確定申告を行います。

- 源泉徴収票

- 医療費控除の明細書(医療費の領収書をもとに作成)

- iDeCoの掛金証明書(毎年10月頃に郵送されます)

- その他の控除証明書

確定申告は、税務署の窓口、郵送、e-Tax(オンライン)で行えます。e-Taxを利用すれば自宅から簡単に申告でき、マイナンバーカードがあればスマートフォンでも手続きが可能です。

2. 児童扶養手当への反映

確定申告を行うと、その情報は税務署から市区町村に自動的に連携されます。毎年8月の現況届提出時に、前年の所得と控除額が審査され、新しい手当額が決定されます。

基本的には追加の手続きは不要ですが、自治体によっては確認のため以下の書類を求める場合があります。

- 所得証明書(市区町村で発行、控除が反映されたもの)

- 各種控除の証明書のコピー

確定申告を忘れずに行っておけば、児童扶養手当の判定にも自動的に反映されます。

3. 現況届での確認

毎年8月の現況届提出時に、前年の所得情報が審査されます。確定申告で申告した控除が正しく反映されているか、現況届の通知書で確認しましょう。

もし控除が反映されていない場合は、速やかに市区町村の児童扶養手当担当窓口に相談してください。遡って修正できる場合もあります。

【コツ3】児童手当・医療費助成・保育料減免も合わせて確認して、家計全体でお得にする

児童手当

児童手当は児童扶養手当とは別の制度で、両方を同時に受け取ることができます。

児童扶養手当だけでなく、関連する支援制度も合わせて活用することで、家計全体の負担を大幅に軽減できます。

児童手当の概要

| 項目 | 内容 |

|---|---|

| 対象年齢 | 0歳〜高校卒業まで(18歳到達後の最初の3月31日まで) |

| 所得制限 | なし(2024年10月から完全撤廃) |

| 支給額 | ・3歳未満:月額15,000円 ・3歳以上高校生まで:月額10,000円 ・第3子以降:月額30,000円 |

| 支給時期 | 年6回(偶数月:2月・4月・6月・8月・10月・12月) |

具体例: 子ども3人(5歳・3歳・1歳)のひとり親家庭の場合

- 第1子(5歳):10,000円

- 第2子(3歳):10,000円

- 第3子(1歳):30,000円

- 合計:月額50,000円(年間60万円)

さらに児童扶養手当も受給できるため、両方合わせると大きな支援になります。

ひとり親家庭医療費助成

ひとり親家庭の親と子どもが医療機関を受診したときの自己負担分を、都道府県と市区町村が助成する制度です。

ひとり親家庭医療費助成の概要

| 項目 | 内容 |

|---|---|

| 対象者 | ひとり親家庭の親と18歳到達後の最初の3月31日までの子ども |

| 助成内容 | 医療機関での保険診療の自己負担分を助成 |

| 自己負担額 | 自治体によって異なる ・住民税非課税世帯:無料または少額負担 ・住民税課税世帯:1割負担または定額負担(上限あり) |

| 所得制限 | あり(児童扶養手当の所得制限に準ずる自治体が多い) |

ポイント

- 親自身の医療費も対象になる

- 通院・入院・調剤薬局すべてが対象

- 自治体により制度内容が異なるため、お住まいの市区町村に確認が必要

注意点

- 保険適用外の治療(自由診療)は対象外

- 入院時の食事代や差額ベッド代は対象外

- 受給資格証の交付を受ける必要がある

参考:例)東京都「ひとり親家庭等医療費助成制度(通称:マル親)」

保育料の減免・無償化

ひとり親家庭は、保育料の面でも優遇措置があります。

| 年齢 | 対象世帯 | 無償化の内容 |

|---|---|---|

| 3歳~5歳 | 全世帯 | 認可保育園の保育料が無料 |

| 0歳〜2歳 | 住民税非課税世帯 | 認可保育園の保育料が無料 |

住民税非課税世帯の基準(目安)

住民税非課税世帯の基準は、扶養親族の人数や自治体によって異なります。

- ひとり親+子ども1人:所得135万円以下(給与収入約204.4万円以下)

- ひとり親+子ども2人:所得171万円以下(給与収入約255.2万円以下)

就学援助制度

小学校・中学校に通う子どもの学用品費や給食費などを自治体が援助する制度です。

就学援助の概要

| 項目 | 内容 |

|---|---|

| 対象者 | 経済的に困難な小学生・中学生の保護者 |

| 援助内容 | ・学用品費 ・給食費 ・修学旅行費 ・入学準備金など |

| 対象世帯 | ・生活保護世帯 ・児童扶養手当受給世帯 ・所得が基準以下の世帯 |

| 申請方法 | 学校または市区町村教育委員会に申請 |

ポイント

- 児童扶養手当を受給していれば、就学援助の対象になる自治体が多い

- 年度途中でも申請可能

- 毎年申請が必要

支援制度を漏れなく活用するためのチェックリスト

以下の制度を確認し、利用できるものは必ず申請しましょう。

□ 児童扶養手当:市区町村の児童福祉担当窓口に申請

□ 児童手当:市区町村の児童手当担当窓口に申請

□ ひとり親家庭医療費助成:市区町村の医療助成担当窓口に申請

□ 幼児教育・保育の無償化:保育園・幼稚園を通じて申請

□ 就学援助:学校または教育委員会に申請

□ 住民税・国民年金・国民健康保険の減免:市区町村の各担当窓口に相談