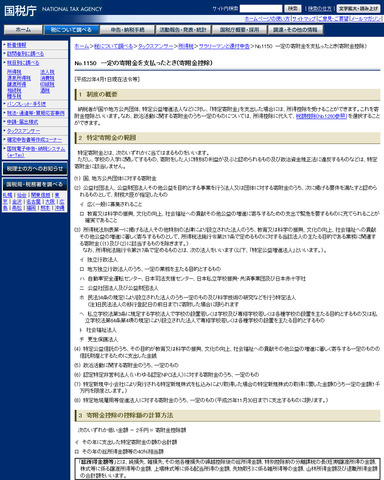

入学金や授業料は受験前から資料等で確認済みの場合が多いだろうが、今春の進学を決められたお子さんの保護者には、入学書類に同封されてくる寄附金に頭を悩ませている方も多いのではないだろうか。 国税庁のWebサイトによると、納税者が国や地方公共団体、特定公益増進法人などに対し、特定寄附金を支出した場合には、所得控除を受けることができるという。これは、学校への寄附金にも適用されるのだろうか。 この特定寄附金の範囲には、「所得税法別表第一に掲げる法人その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして、所得税法施行令第217条で定めるものに対する当該法人の主たる目的である業務に関連する寄附金」が含まれ、学校への寄附金も対象となる。 ただし、「学校の入学に関してするものはこれに該当しない」ことから、入学時の寄附金に関しては控除対象とならないので注意が必要だ。 寄附金控除の控除額の計算方法は、「その年に支出した特定寄附金の額の合計額」「その年の総所得金額等の40%相当額」のいずれか低い金額から2,000円を引いた金額が寄附金控除額となる。手続き等については、国税庁のホームページを参照されたい。 寄附金は大学に限ったものではないが、独立行政法人 国立大学財務・経営センター発行の「国立大学法人経営ハンドブック(3)」の「第10章 大学への寄付金・募金」によると、大半の私立大学では創設時から大学存立の基盤財源として、寄附・募金活動に継続的・組織的に取り組んでいるが、国立大学法人は法人化前には、国家予算で運営されていた経緯から、外部からの募金や寄付金獲得については特段の活動や対応は行われてこなかったのだそうだ。しかし法人化後は、大学の教育や研究活動を充実させていくうえで外部からの資金獲得が不可欠と考えられているという。