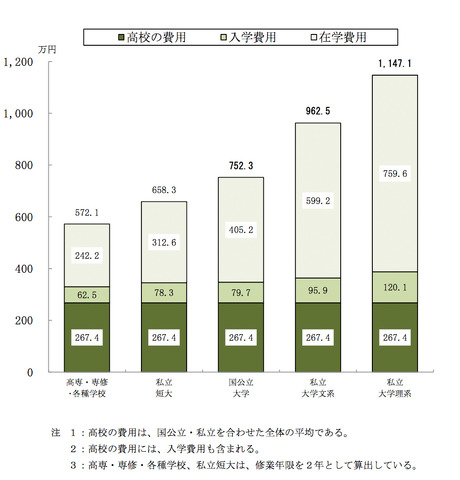

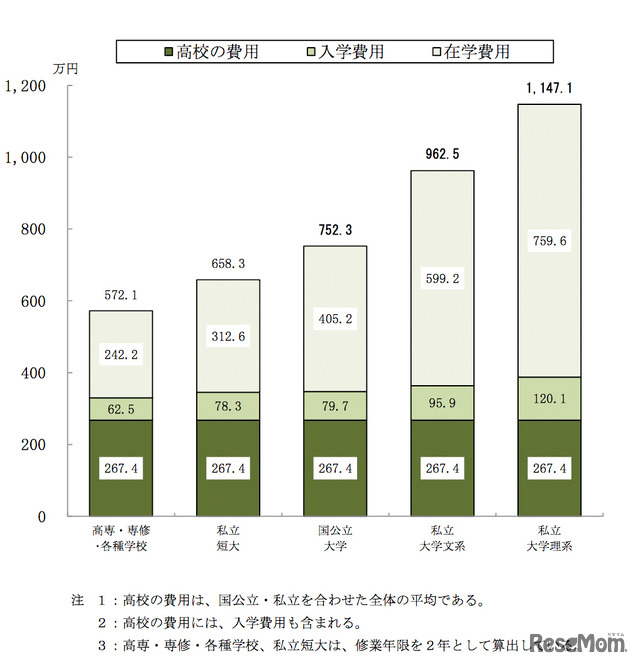

◆高校入学から大学卒業まで、平均975.0万円が必要

日本政策金融公庫(日本公庫)が2017年1月30日に発表した「教育費負担の実態調査結果」によると、高校入学から大学卒業までに必要な入在学費用(注1)の合計の平均は975.0万円。前年度に比べて約75万円もの上昇だ。一方、世帯年収に占める在学費用の割合は、平均16.1%で、昨年の17.8%に比べてややラクになってはいる。

(注1)入在学費用=入学費用(受験料、寄附金、入学しなかった学校への納付金等も含む)+在学費用(授業料、通学費用、教材費、おけいこ事費用等も含む)のこと。

高校卒業後の入学先別にみた卒業までに必要な入在学費用

(子ども1人あたり:年間平均額の累計)

(子ども1人あたり:年間平均額の累計)

◆大学ではいくらかかるのか~国公立・人気私立別

975.0万円はあくまでも平均の数値。大学の学費は、国公立と私立では大きな開きがある。また、私立の中でも文系、理系、医科歯科系ではかかる費用に幅がある。大学の学費を、国公立大学と、私立の人気大学で具体的に見ていこう。

<国立大学のケース>

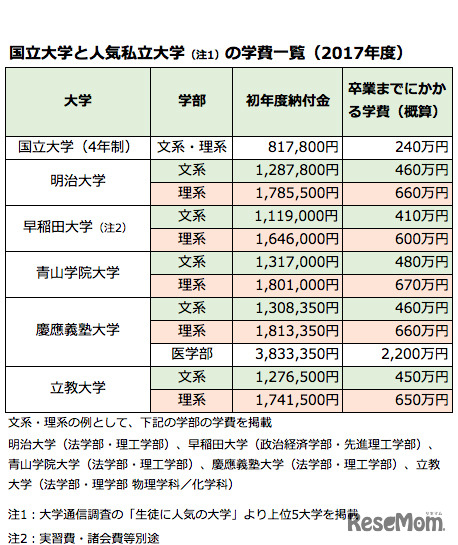

国立大学の費用は、授業料の年額が535,800円、入学料が282,000円、検定料が17,000円と、国立大学法人法で定められている。東京大学でも京都大学でも、その他の大学でも、理系、文系を問わず、4年間の学費の合計は一律、約243万円(ただし、国立大学の法人化によって、大学間で若干の差はある)。医学部は6年制となるので約350万円だ。

<公立大学のケース>

公立大学は、授業料は国立大学とほぼ同じだが、入学金が大学によって異なる。また、その自治体の出身者は入学金が安くなる大学も多い。

<私立大学のケース>

私立は、文系、理系、医学部など学部によって大きく異なる。大学通信調査の「生徒に人気の大学」上位5大学(明治大学・早稲田大学・青山学院大学・慶應義塾大学・立教大学)で具体的に見ていこう。

●明治大学

・法学部

初年度納付金:1,287,800円

4年間の学費の合計:4,612,700円

・理工学部(数学科を除く)

初年度納付金:1,785,500円

4年間の学費の合計:6,603,500円

●早稲田大学

・政治経済学部

初年度納付金:1,119,000円

4年間の学費の合計:4,116,000円(実習費・諸会費等別途)

・先進理工学部

初年度納付金:1,646,000円

4年間の学費の合計:5,984,000円(実習費・諸会費等別途)

●青山学院大学

・法学部

初年度納付金:1,317,000円

4年間の学費の合計:4,767,000円

・理工学部

初年度納付金:1,801,000円

4年間の学費の合計:6,715,000円

●慶應義塾大学

・法学部

初年度納付金:1,308,350円

4年間の学費の合計:4,633,100円

・理工学部

初年度納付金:1,813,350円

4年間の学費の合計:6,653,100円

・医学部

初年度納付金:3,833,350円

6年間の学費の合計:21,999,600円

●立教大学

・法学部

初年度納付金:1,276,500円

4年間の学費の合計:4,506,000円

・理学部(物理学科・化学科)

初年度納付金:1,741,500円

4年間の学費の合計:6,466,000円

大学の学費について整理してみると、次のようになる。

なお、この金額に、さらに通学費や教材費、学用品、部活動などの費用がかかることも念頭に置いておく必要がある。また、学校によっては、入学時にパソコンや電子辞書の購入が必須だったり、語学や国際教育に力を入れる学校では留学が必須という場合もある。

考えただけで眩暈がしてきそうだが、さらに生活費も見てみよう。

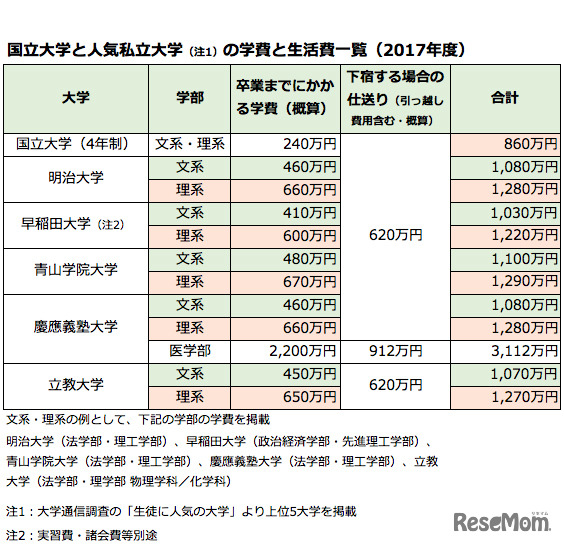

◆大学生の生活費はどれだけかかるのか

日本公庫の調べによると、自宅外から大学に通学する子どもがいる世帯は全体の26.5%。1年間の仕送り額の平均は145.1万円。仕送り額の4年間の合計は約580万円となる(医学部生の場合は6年間となるので870万円)。

これに引っ越しなどの初期費用が41.9万円かかる。

合計すると、子どもが下宿生活をする場合、約620万円がかかることになる(医学部生の場合は約912万円)。

学費と生活費を合計してみると、次のようになる。

◆教育費をどのように捻出しているか

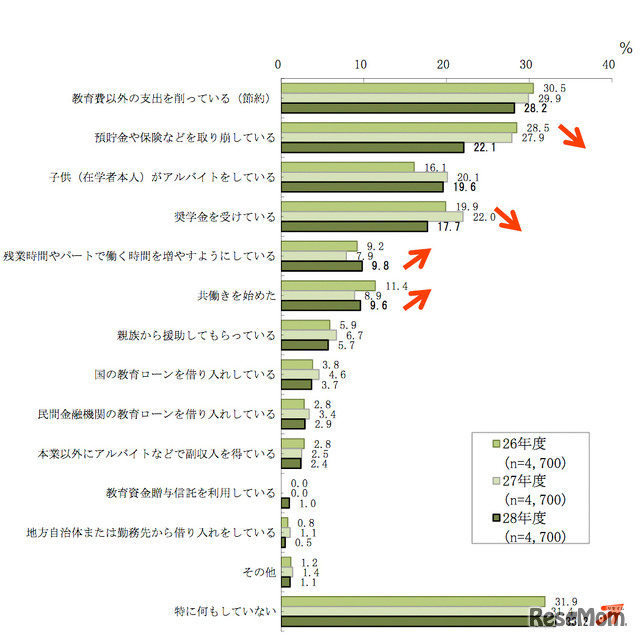

ざっと教育費を積み上げてみたが、もし子どもが下宿をして仕送りをする場合は、国立大学でさえ800万円を超えることが明らかになった。この出費をどう捻出しているのか。日本公庫の調べによると、捻出法のトップ3は、(1)節約、(2)預貯金・保険の取り崩し、(3)子どもがアルバイトとなる。

教育費の捻出方法(3つまでの複数回答)

◆奨学金を得る場合

節約をしても追いつかない、預貯金や保険は取り崩したくない、あるいは勉強に専念してほしいので子どもにアルバイトをさせたくないという場合、どうすればいいのだろうか。

まず考えられるのが奨学金だ。独立法人日本学生支援機構が発行している2018年度入学者用の奨学金ガイドブック2017によると、大学生の2.6人に1人が国の奨学金である日本学生支援機構の「貸与型奨学金」を利用している。先の捻出方法のランキングでも、奨学金は4位になっている。

日本学生支援機構の奨学金が代表的だが、大学独自の奨学金や、大学のある地方自治体が行っているものもある。

ただ、奨学金を得るには成績や所得などの条件があり、だれでも受けられるわけではない。たとえば日本学生支援機構の第1種奨学金(利子の無いタイプ)の場合、高校1年から申込み時までの成績の平均値が3.5以上、前年の家計収入が747万円以下となっている。

また、日本学生支援機構の奨学金の場合は、4月からの支給となるため、AO入試や推薦入試、また入学前納金の支払いには間に合わないのが難点だ。

奨学金には、返済義務のある貸与型と、返済義務のない給付型がある。圧倒的に多いのは貸与型だが、平成29年度から日本学生支援機構で給付型の奨学金がスタートした。

基本的に、奨学金を返済するのは子どもで、卒業後から返済が始まる。月額3万円の貸与を受けた場合、4年間の総額は無利子でも144万円。大学卒業時点にこれだけの借金を背負って社会人生活をスタートするのは、心理的にも大きな負担。本当に学びたい人のために、給付型が増えていくことに期待したい。

◆国の教育ローンという選択肢

・メリット

奨学金の条件に当てはまらなかった、あるいは奨学金だけでは不十分な場合、検討したいのが日本政策金融公庫の教育費一般貸付。いわゆる「国の教育ローンだ」。国の教育ローンの最大の利点は次の3点。

1)子ども一人あたり最高350万円まで借入可能

※海外留学資金の場合は最高450万円まで可能(ただし一定の条件付き)

2)固定金利なので安心(年1.81%)

※子ども3人以上・世帯年収500万円以内の世帯では通常の金利マイナス0.4%(2017年度より)

3)20日程度で受取が可能(審査に10日前後、入金までに10日前後かかる)

しかも前述の日本学生支援機構の奨学金と併用が可能だ。

また、国の教育ローンはインターネット(PC・タブレット・スマートフォン対応)や郵送で1年中受け付けているので、AO入試や推薦入試、入学前納金など、入学前に必要となる費用にも間に合わせることができる。また、引っ越し費用やパソコン購入など、学費だけでなくさまざまな用途に利用できる点もメリットだ。

・銀行ローンとの違い

一般の銀行ローンとの違いは、

・所得の下限がない

・金利が低く設定されている

※A銀行の場合2.975%(担保あり)または3.475%(担保なし)

こと。だれでもが安く借りられるローンということになる。

・返済方法

国の教育ローンの場合、契約者は保護者で、返済も保護者という点が、奨学金と大きく異なる。返済は15年以内。なお、2017年度の制度改正により、子ども3人以上・世帯年収500万円以内の世帯では、返済期間が18年以内に延長された。

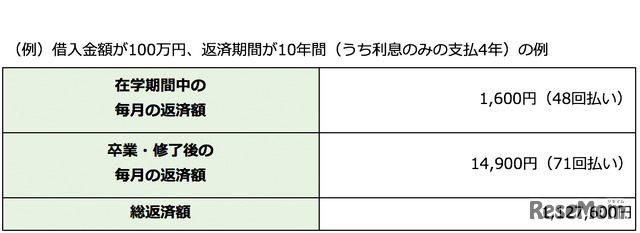

たとえば100万円を借りて、10年で返済する場合、月々の支払は9,200円。

なにかとお金のかかる在学中は、元金を据え置いて利息のみを支払うことも可能。その場合、月々の支払額は以下のようになる。

これなら、月々の負担はかなり低くなる。

ローンというと、後ろめたいと思う人もいるかもしれないが、高利回りのときに積み立てた貯金や保険を切り崩すよりも、低金利のローンを利用したほうが賢い選択といえる。

国の教育ローンについて詳しい情報はこちら。インターネットで24時間受付している。