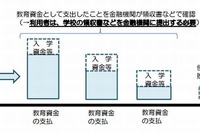

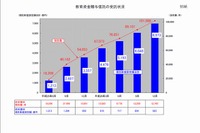

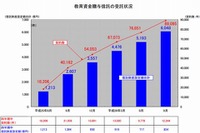

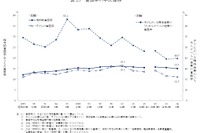

政府が4月1日に導入を開始した「教育資金の一括贈与に係る贈与税非課税措置」は、祖父母等が孫等へ教育資金を拠出し、信託銀行などの金融機関に信託などをした場合に1,500万円まで非課税で贈与できるという点において多くの家庭が活用を検討しているという。 非課税措置に対する家庭からの期待の一方で、具体的な活用方法、手続きなどが明らかでないのも現状だ。今回は、非課税による一括贈与を実際に取り扱う金融機関のうち、信託銀行などが加盟する信託協会の担当者に教育資金贈与信託の具体的な手続き方法などを聞いた。 信託協会は、三井住友信託銀行を傘下に置く三井住友トラスト・ホールディングス、三菱UFJ信託銀行、みずほ信託銀行、りそな銀行などが加盟する一般社団法人。信託のしくみや各種信託商品の概要の紹介など、信託に関する情報の提供、相談の受付けなども行っている。 協会担当者によると、信託とは、委託者が信託行為によってその信頼できる受託者に対して金銭等の財産を移転し、受託者は委託者が設定した信託目的に従い受益者のためにその信託財産の管理・処分などをする制度。教育資金贈与信託において考えると、委託者は祖父母など、受託者は信託銀行など、受益者が孫などという位置づけになる。言い換えれば、祖父母などは信託銀行等に金銭等を孫等の教育資金の管理を目的に信託し、孫などの教育資金に利活用できるよう設定する制度ということだ。1,500万円(学校等以外の教育資金に充てられる場合には500万円)を限度として贈与税が非課税になるという。 では、実際に祖父母が孫のために教育資金贈与信託を行うと決めた後、どのように手続きを進めればよいのだろうか。第一歩は、教育資金贈与信託を取り扱っている信託銀行などに相談することだろう。現在すでに三井住友信託銀行、三菱UFJ信託銀行、みずほ信託銀行、りそな銀行の4社が教育資金贈与信託の取り扱いを開始しているので、各社のプランを比較した上で、信託する銀行を決める。 上記の4社の店舗は都市部にあることが多いが、信託契約代理店として地方銀行などが関連業務を行っている場合もあり、都市部以外でも教育資金贈与信託に関する問い合わせおよび申し込みを行うことができる可能性はあるという。各銀行が扱っているかどうか確認が必要だ。 1,500万円が非課税対象の上限、その中で習いごとなどに利用できる資金は500万円までという制限および孫の年齢が30を超えると課税対象になるなど、注意すべき点はあるようだ。担当者によると、今回の「教育資金の一括贈与に係る贈与税非課税措置」を受けるには、契約時の委託者(祖父母など)が受益者(孫など)との直系尊属であることや、孫などの年齢が30歳未満であることの確認、払い出し時の信託銀行などへの請求、教育資金の支払いに充てたことを証明する書類(領収書など)の提出など、条件や手続きも多い。それでも孫の教育のために一括贈与しようという祖父母は少なくないため、悩んだら信託協会の信託相談所や信託銀行などに問い合わせることを勧めるという。 なお、信託協会の担当者によると、信託銀行および信託会社と類似する会社名を用いる金融業者には注意が必要だと話す。信託協会では、協会に加盟している51社など、金融庁から免許登録を受けて信託商品を取り扱っている銀行・信託会社等の詳細を把握しているため、会社名に疑問を感じた場合には、協会に問い合わせるのが妥当だろう。 孫への教育資金、親からの援助を可能な限り有効活用したい保護者、「おじいちゃんやおばあちゃんがサポートしてくれたから…」と答えられる生徒など、3世代に渡る教育資金の運用を今回の「教育資金の一括贈与に係る贈与税非課税措置」において有意義に活用できる家庭が増えればと思う。