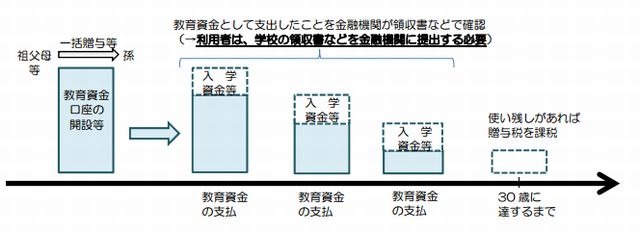

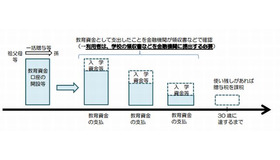

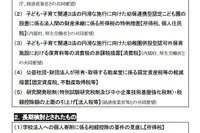

4月1日より導入された「教育資金の一括贈与に係る贈与税非課税措置」について、文部科学省のホームページでは、制度の詳細について解説するほか、よくある質問をQ&Aにまとめている。 高齢者の金融資産を若い世代に活用してもらい、経済活性化に繋げるため、祖父母から孫への教育資金を1,500万円までは非課税とする制度が2013年4月1日より導入された。2015年12月31日までの約3年間の措置で、子・孫ごとに1,500万円まで非課税となる。 祖父母(贈与者)は、子・孫(受贈者)名義の金融機関の口座に教育資金を一括して拠出する。教育資金の使途は、金融機関が領収書をチェックし、書類を保管。孫が30歳に達する日に口座が終了し、使い残しがあれば贈与税が課税される。 教育資金は、学校に対して直接支払われる入学金、授業料、入園料、保育料、施設設備費または入学(園)試験の検定料などを指す。学習塾やスイミングスクールなど学校以外の学習塾や習い事については500万円を限度とする。 また、Q&Aでは、よくある質問として「学校等には、何が含まれますか。」「500万円までの非課税枠には、どのような費用が対象になりますか。」「外国に所在する金融機関でも取り扱っているのですか。」「学校で使用する教科書など業者から直接購入した場合も対象になりますか。」などについての回答をまとめている。