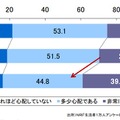

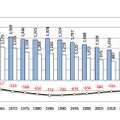

公的年金の支給開始年齢の段階的な引き上げを検討することが6月3日の社会保障制度改革国民会議で大筋合意された。老後に不安を感じる人は多いといわれているが、公的年金の今後の見通しは確かに明るくはない。 2012年に生活者1万人を対象に行われた野村総研のアンケート調査によると、老後の暮らしについて経済的に「非常に心配である」という回答が39.0%、「多少心配である」が44.8%となり、8割以上が老後の経済面を心配していることが明らかになった。なかでも、30代から50代にかけて「非常に心配している」と回答した割合が多いようだ。 支給開始年齢の引き上げなど、現在の大人を不安にさせている公的年金の見通しはどうなのだろうか。内閣府の経済社会総合研究所が行った調査によると、今の子ども世代が年金を受給する年齢になるころには、受給額の大幅な減少が想定されている。 調査結果によると、1950年生まれで現在63歳の生涯年金受給額は1,938万円となっており、月額に換算すると約81,000円となる。その一方で、現在18歳の高校生(1995年生まれ)の生涯年金受給額は1,122万円(約47,000円/月)、13歳は1,052万円(約43,000円/月)と生涯年金受給額が約半額まで減少する。2010年生まれの3歳児の場合は、支給額が897万円(約37,000円/月)と1,000万円を下回るレベルまで減少すると想定されている。 支給開始年齢の引き上げや、年金受給額の減少を踏まえ、Webやスマートフォンからでも保険を比較できる総合比較サイト「保険市場」の担当者は、年金関連保険商品、特に個人年金保険の問い合わせが増えていると話す。公的年金だけでは不安に感じ、保険会社などの民間の会社が運営している個人年金保険を検討する人が増えているようだ。 個人年金保険には、貯蓄型・運用型または定額タイプ・変動タイプなどがあるという。契約時に定めた予定利率が保証され、将来受け取れる年金額が定まる保険が定額タイプ、保険会社の運用に応じて変額するのが変動タイプだという。公的年金と異なり、選択肢が多い分、加入の検討時およびプランの選択時に個人年金保険のメリット・デメリットを把握しておく必要があるだろう。 担当者によると、個人年金保険のメリットは目的に応じた保険の選択が可能なことだという。また、一度契約すると簡単に現金を引き出すことができないため、計画的かつ確実に老後資金を積み立てることができるのも特長だ。特に定額個人年金の場合は、毎月支払う保険料と将来の年金額が確定しているため、老後のライフプランも立てやすくなる。 その一方で、受給額が決まっているため、物価の変動に対応できないという点には注意が必要だ。また、公的年金と同様に課税の対象となるという。メリット・デメリットともに理解した上で選択肢を検討する必要があるようだ。 「保険市場」の担当者は、「たとえ世のなかで騒がれている問題であったとしても、周りが加入しているから私もといった安易な考えではいけない」と語る。個人個人、各家庭、各家計に合ったシミュレーションを行い、保障内容を理解したたうえで加入を検討すべきだということだろう。「しっかりと自分の、そして家計の、子どもの将来を考えて保険を選ぶことが、ひいては老後の安心に繋がるのではないのでしょうか」とコメントした。