advertisement

advertisement

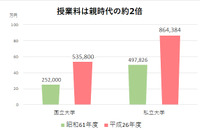

日本政策金融公庫(共催:日本学生支援機構・日本FP協会)主催による教育費と家計に関するセミナーが1月22日に開催された。

アスキー(現KADOKAWA)、オライリー・ジャパンの技術書籍の企画・編集を経て独立。エレクトロニクス、コンピュータの専門知識を活かし、セキュリティ、オートモーティブ、教育関係と幅広いメディアで取材・執筆活動を展開。ネットワーク、プログラミング、セキュリティについては企業研修講師もこなす。インターネットは、商用解放される前の学術ネットワークの時代から使っている。

Language