advertisement

advertisement

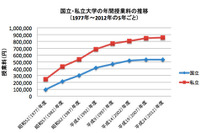

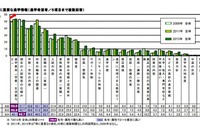

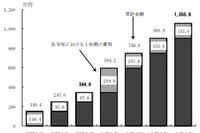

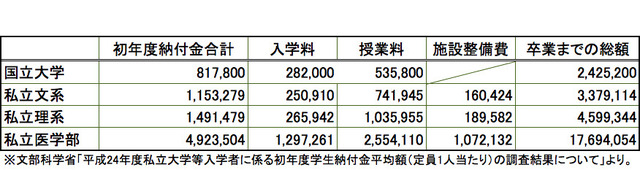

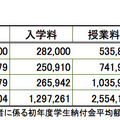

春は入学の季節。厳しい入試を突破して、晴れて大学合格を勝ち取った子さんをお持ちの読者も多いだろう。しかし喜びの一方で、ずっしりと家計を圧迫する教育費の支払いは避けては通れない。

子育てから、健康、食、教育、留学、政治まで幅広いジャンルで執筆・編集活動を行うフリーライター兼編集者。趣味は登山とヒップホップダンス、英語の勉強。「いつか英語がペラペラに!」を夢に、オンライン英会話で細々と勉強を続けている。最近編集を手掛けた本:『10歳からの図解でわかるSDGs「17の目標」と「自分にできること」』(平本督太郎著 メイツ出版)、『10代から知っておきたいメンタルケア しんどい時の自分の守り方』(増田史著 ナツメ社)『13歳からの著作権 正しく使う・作る・発信するための 「権利」とのつきあい方がわかる本』(久保田裕監修 メイツ出版)ほか多数

Language