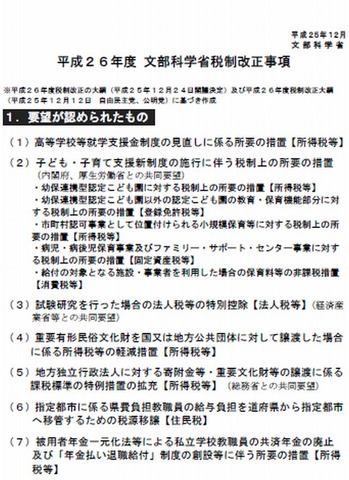

文部科学省は12月24日、「平成26年度税制改正の大綱」の閣議決定を受け、文部科学省の税制改正要望の結果について発表した。文科省からの要望のうち、高校就学支援金の拡充など、次の7点が認められた。 (1)高校教育の経済的負担の軽減を適正に行うため、就学支援金の対象者を拡充するなど、高等学校就学支援金制度の見直しを行う。 (2)平成27年度からの子ども・子育て支援新制度の施行に伴い、幼保連携型認定こども園等に対する税制上の措置、給付対象の施設等を利用した場合の保育料等の非課税措置を講じる。 (3)イノベーションの加速による国の成長力・国際競争力強化のため、試験研究を行った場合の法人税等の特別控除を拡充・延長する。 (4)重要有形民俗文化財を国または地方公共団体に対して譲渡した場合にかかる、譲渡所得の2分の1課税の軽減措置を2年延長する。 (5)地方独立行政法人法施行令の改正に伴い、地方公共団体に対する寄附金等・重要文化財等の譲渡にかかる課税標準の特例措置を拡充する。 (6)現在、都道府県の負担とされている県費負担教職員の給与費について、指定都市にかかる費用を道府県から指定都市へ移管するため、個人住民税所得割2%の税源移譲を実施する。 (7)被用者年金一元化法等に基づき、私立学校教職員の共済年金が廃止され、平成27年10月から「年金払い退職給付」制度が創設されることになった。これに伴い、個人が負担する掛金等の控除や、給付時の課税等源泉徴収などの措置を講じる。 なお、「学校法人・国立大学法人等への個人寄付にかかる税額控除の見直し・導入」については、検討事項として与党大綱に明記された。