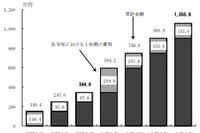

受験シーズンも大詰めを迎え、間もなく新年度。何かと出費の多い進学・進級シーズンに向け、保護者は教育資金をどのように考え、どう準備すればよいのか、教育にも詳しいファイナンシャルプランナーの吉野充巨氏に聞いた。◆教育資金検討の前提条件 「家計と教育費のバランスを考え、我が子にどのような教育を受けさせるのかを、まず考えることが大切です。」と吉野氏は話す。首都圏や関西では私立志向の高い地域があるが、進学する地域でも私立が人気なのか、あるいは公立のよい学校が多いのかなど、小中高の選択では地域条件も考慮する必要があるという。 大学だけを見ても、学費は進路で大きく異なるため、目標を設定したうえで、準備をしておく必要がある。では、実際にいくら必要になるのだろうか。吉野氏がまとめた資料から、大学の学費を見ていこう。【大学の学費(平成24年度平均)】 国立大学(4年):2,424,400円 私立文系(4年):3,862,122円 私立理系(4年):5,187,381円 私立医学部(6年):23,576,019円 国立と私立理系では2倍、在学年数に違いはあるが国立と私立医学部では10倍近い開きがある。通塾する場合、高校までに私学に進学する場合には、さらに教育資金が必要になるわけだ。【東京の私立高校の学費(平成26年度平均)】 入学金:248,351円 授業料:431,714円 初年度納付金(総額):888,665円【東京の私立中学校の学費(平成26年度平均)】 入学金:254,634円 授業料:453,992円 初年度納付金(総額):928,984円 私立中学では広尾学園(インターナショナルクラス)が17.1%、明法(一般)が12.1%、2013度より授業料を値上げしており、一部、変動の大きい学校がある。また、聖心女子学院中等科では寄付金50万円、慶應義塾中等部では学校債30万円と寄付金5万円など、任意ではあるものの、初年度納付金以外に必要となる学校もある。◆教育資金の準備 教育資金には、学資保険や貯蓄をあて、不足分が発生した場合には奨学金や教育ローン(国・民間)でまかなうことになる。家庭によっては、就学者の祖父母に支援してもらう方法もあるだろう。 奨学金には返済義務のない給付型と、返済義務のある貸与型があり、さらに貸与型には利息の有・無がある。給付型の奨学金や無利息の貸与型を受給できれば理想的だが、成績などの条件があり、誰でも受給できるわけではない。◆子が返す奨学金、親が返す教育ローン 貸与型(利息あり)の奨学金は比較的受給条件が緩いが、ケースによっては教育ローンのほうが条件がよい場合もある。また金利の単純比較だけでなく、子ども本人が返済するのか(奨学金)、親が返済するのか(教育ローン)も考慮する必要がある。 なお、入学金や授業料を支払った後で家計費が不足した場合に、後から申し込める教育ローンもある。たとえば、住信SBIネット銀行では支払い後1か月間は申込みが可能だ。◆教育ローンは金利と返済方法で選ぶ 吉野氏は「ローン選定のポイントは、金利が低いこと、繰上げ返済がオンラインで気軽にできるなど手続きが容易なこと」だと説明する。 さらに、手続きの煩雑さを避ける意味で「銀行はできるだけまとめた方がよい」とアドバイスをする。たとえば、すでに住宅ローンを利用している場合には、その銀行から検討するのがよいという。逆に、金利などの条件が有利な商品が別の銀行にある場合は、住宅ローンを借り換えるという考え方もある。たとえば先にあげた住信SBIネット銀行では、教育ローンの金利が年1.675%~3.875%(2014年5月31日仮審査申し込み分まで)だが、同行に住宅ローン残高がある場合は、金利-1.0%の優遇を受けることができる。◆住宅ローンがある場合 ところで、大学生の親御さんの多くは40代、50代で、住宅ローンを抱えているケースも多い。この場合、教育ローンをさらに抱えることに不安を感じる方も多いのではないだろうか。吉野氏は「ローンの返済額は、可処分所得の20%程度で検討することを勧めています。」という。多くても25%程度におさまる範囲で、教育ローンを組み合わせると、返済にも無理が出ない場合が多いという。住宅ローンと教育ローンを併用するケースも珍しくなく、無理のない返済計画は家庭により異なるため、検討の際には銀行に相談してみるのがよいだろう。口座開設やローンについて、電話やWebで問い合わせることも可能だ。吉野充巨(ファイナンシャル・プランナー) 1945年4月4日東京都墨田区生まれの68歳。家業の靴卸商社勤務後、事務サプライ品商社富士ゼロックスオフィスサプライ株式会社を経て2005年に退職し、2006年1月独立系FP事務所を開業。長い人生での知見とボランティア活動での経験からライフプランの相談を受ける。保険・不動産・金融商品を販売しないアドバイスの専門家。