2021年度から大企業パート主婦の社会保険加入が月収6万8,000円からに?

平成30年より配偶者控除に夫の所得制限がついて、配偶者特別控除が引き上げになり、主婦のパート収入における「収入の壁」が変わった。この改正により、働き方を変えた主婦も多かったのではと推測している。

配偶者控除・配偶者所得控除額が変わったのは、税法上の改正で、妻の所得と大黒柱の夫の所得の組合せで、夫の所得税計算のときに差し引かれる配偶者控除・配偶者特別控除が異なるように改正になった。

2021年度から変わるのでは? と言われているのが「パートの社会保険加入の最低ラインが月額6万8,000円からになる」ということだ。実現すると、年収82万円から給与や労使同意等の条件を満たすパートの方は、厚生年金・健康保険に入ることとなり、手取りが変化することになる。

今後はどのように、「パートの収入の壁」が変わっていくのだろうか?

目次

◆税金の壁と社会保険の壁

◆106万円の壁・・・現在のパート社会保険の加入条件は?

◆月6万8,000円(年収82万円)から社会保険に加入するのは得なの?

◆パートの社会保険加入の盲点

◆会社には負担増!パートの社会保険を避けてきたら?

◆「どのくらいのパート収入で働くのが得か?」は、夫婦の職業別に異なる

税金の壁と社会保険の壁

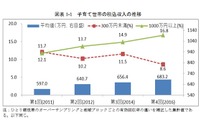

「パート収入の壁」には、所得税や住民税などの「税金の壁」と会社員の被扶養配偶者の「社会保険(国民年金・国保)の壁」がある。特に影響があるのが会社員の妻が働く場合で、現在の壁は以下のとおりだ。

1.103万円、妻の税金の壁(家族手当の壁?)

妻の税金の壁。平成30年より、配偶者特別控除が38万円になったため、103万円越えても妻本人の所得税住民税が年1,000円程度かかるだけの低い壁と言える。ただし、会社によっては家族手当がもらえなくなることもある。

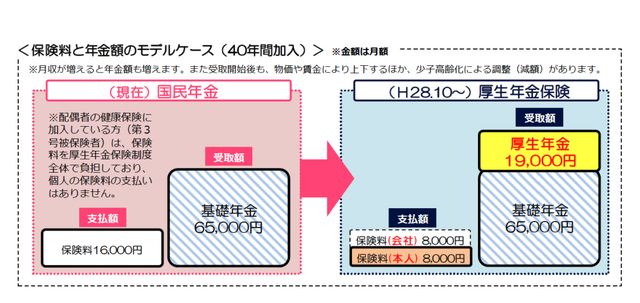

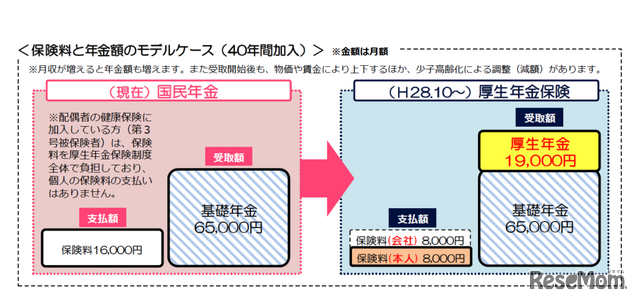

2.106万円、健保・厚生年金に入るパート限定の壁

会社員妻の社会保険の壁。平成28年10月より、大企業のパートだけ月収8万8,000円で健康保険・厚生年金に入ることとなった。妻の手取りが年約16万円減るが、将来の年金は増える。月収10万5,000円(年収125万円)以上働けば、手取りは挽回できる。やや高い壁とも言える。

3.130万円、健保・厚生年金に入らないパート限定の壁

会社員妻の社会保険の壁。多数のパート主婦が該当するのではないだろうか? 夫の扶養をはずれ、妻自身が国民健康保険・国民年金に入るので、負担が年約26万円増える。妻の将来の年金は増えず、夫の負担は変わらず。月収13万4,000円から月収14万5,000円(年収160万円から170万円)、働けば手取りを挽回できる。結構高い壁である。

4.150万円、夫の税金の壁

妻が年収150万円超えると、夫の配偶者特別控除が36万円以下になるので、夫(所得900万円以下)の所得税が年1,000円から4,600円、住民税が年2,000円から4,600円ほどかかり、妻の所得税住民税も年2,000円ほどに上がる。妻が働いて増えた収入で増税分は挽回できるので、低い壁と言える。

5.201万円、夫の税金の壁

こちらも夫の税金の壁だ。妻が年収201万円超えると、夫の配偶者特別控除3万円がゼロになるので、夫(所得900万円以下)の所得税が年1,500円から7,000円ほど、住民税は年3,000円から7,000円ほどかかる。妻の所得税住民税も年3,000円ほどに上がる。妻が働いて増えた収入で挽回できる程度の負担増なので、低い壁と言える。

106万円の壁・・・現在のパート社会保険の加入条件は?

このように税金の壁より、社会保険の壁のほうが高い。手取りを挽回するために働く時間を増やさなければならない。現在は年収106万円(月額8万8,000円)で生じる「パートの社会保険」だが、要件を確認してみよう。

1. 週20時間以上働くこと

2. 給料が月8万8,000円以上であること

3. 被保険者数501人以上の企業に勤めていること(平成28年10月より)、または、500人以下の企業でも労使の合意ができていること(平成29年4月より)

4.1年以上働くことが見込まれること

5.学生ではないこと

厚生労働省は月額8万8,000円で厚生年金に加入すると、月額約8,000円(40年で384万円)支払うけれど、その分将来もらう厚生年金額が月額約1万9,000円(年23万1,500円)増えると説明している。

この計算どおりだと、支払った厚生年金保険料の元を取るのに17年(1万9,000円×12×40÷23万1,500円)だ。

月6万8,000円(年収82万円)から社会保険に加入するのは得なの?

国会で審議されているのは、この月額8万8,000円(年収106万円)を「月6万8,000円(年収82万円)で社会保険に加入して得するの?」と疑問に思う方もいるだろう。

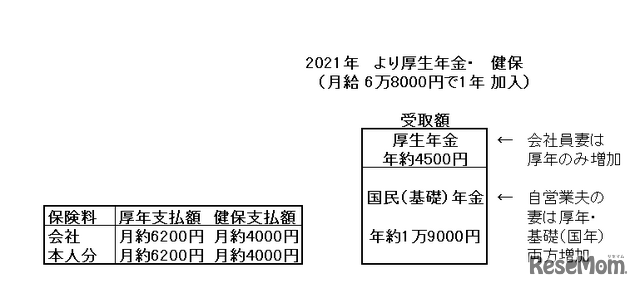

答えは簡単には出せないが、将来年金額が増えるのは確かなことだ。月6万8,000円で1年厚生年金に入れば、厚生年金保険料月額約6,200円(年額7万4,400円)支払う必要はあるが、一生涯、厚生年金額が年額約4,500円増え、65歳から87歳まで年に受け取る年金総額が9万9,000円増える。

妻本人が健保・厚生年金に入ると、民間の保険の代わりとなるような役割もある。妻に万一のときの遺族年金・障害年金なども手厚くなり、健康を損ねて働けなくなったときも妻に傷病手当金が支給されるメリットもある。

確かに、年収82万円超えると妻の手取りは、約12万円も減ってしまう。だが、年収96万円まで働けば、手取りを挽回できるのだ。今までも103万円まで働いていた主婦は多かったので可能な年収だ。

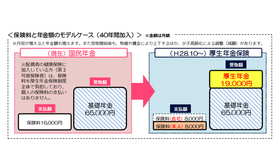

夫が自営業者の妻だと収入がゼロでも国民年金1万6,340円(平成30年度価額)、国保月額約5,000円(自治体により異なる、減免等は考慮しない額)を負担している人が多く、年額約26万円もの負担をしている。

それが、妻の勤務先で社会保険に入れば、厚生年金が月額約6,200円、健康保険が月額約4,000円、年額だと約12万2,000円で済むのだ。

パートの社会保険加入の盲点

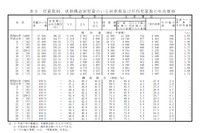

パートの健保・厚生年金加入で最大のメリットとされているのは「妻の将来の年金が増える」と12年ほどで払った厚生年金保険料(月額8000円)の元が取れるということだが、健康保険料の負担(月額6,000円)には何も触れていない。

厚生年金・健保に40年加入するといくら増える?

健保・厚生年金に入ったパートは40年で672万円の保険料を負担することになり、払った保険料の元を取るのは、29年もかかるのだ。

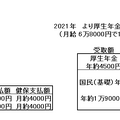

このまま国会で法案が通り、501人以上の会社や労使合意が取れた会社で月収6万8,000円の健保・年金に入ったとしたら、1年で約4,500円年金額が増えるが、1年で約12万2,000円の保険料を負担する。保険料の元を取るのに27年かかることになる。

給与6万8,000円で厚生年金・健保に1年加入したらこのくらい年金増額

会社には負担増!パートの社会保険を避けてきたら?

従業員が健保・厚生年金に加入するには、会社も保険料を半分負担しなければならない。会社にも経済的体力が必要なため、被保険者数501人以上の大会社か、500人以下でも社会保険加入での労使の同意が必要になっている。

パートが健保・厚生年金に入ることを避けようとし、意図的に人数を増やし、パートの労働時間数を週20時間より少なくしてこようとするところもあるだろう。健保・厚生年金加入について、パートさん達と事業主が話し合う場面もあるかも知れない。

その際、パートさん側から週20時間以上働く人に、「雇用保険のみ加入」を希望してみる手がある。週20時間以上働く人が雇用保険に入れるということを知らない人も多い。

事業主もパートさんもこれなら負担が軽いので、パート雇用を真面目に考えている事業主が雇用保険の加入だけを了承する可能性はある。

「どのくらいのパート収入で働くのが得か?」は、夫婦の職業別に異なる

年収いくらで働くのが得なのか、夫婦の職業別に確認すると以下のようになる。

1.夫会社員 年収600万、妻大企業パート(健保・厚年加入)

妻は月収6万8,000円(年収82万円)未満、もしくは月収8万(年収96万円)以上稼ぐのがお得。健保・厚年に妻が加入すれば、万一の場合傷病手当金や障害年金を請求でき、保険の代わりにもなる。

2.夫会社員 年収600万 妻中堅企業パート(健保・厚年入れない)

妻は月収10万8,000円(年収130万円)未満で働くか、月収14万2,000円(年収170万円)以上で働くとお得。妻が年収150万円など中途半端な年収だと、働いた分はごっそり国保・国年保険料(減免等考慮せず)に持っていかれる。

3.夫会社員(正社員)、妻会社員(正社員)

収入の壁を気にする必要なし。お互い多く働くほど家計がプラスに。ただし、もし残業が多すぎたり、給与が安い場合は最低賃金(*)より低くないか確認してほしい。

*最低賃金:沖縄・時給762円から東京・時給985円 厚生労働省HP参照

4.夫自営業 収入600万 妻大企業パート(健保・厚年加入)

妻が月収6万8,000円(年収82万円)超えて働くほうが、国保・国年の保険料より安くお得。妻が働くほど家計の収入は増えるので、収入の壁は気にする必要なし。

5.夫自営業600万 妻中堅企業パート(健保・厚年入れない)

妻は収入の壁を気にする必要なし。働くほど、家計がプラスになる。

6.夫失業者 妻パート

可能なら妻が健保・厚生年金に入って、夫を扶養にするとお得。ただし、夫が失業等給付をもらっている間は、扶養に入れない。働くようになってからも夫の収入130万円未満が要件。妻が失業中で夫が会社員でも同様。妻は収入の壁を気にする必要なし。

7.夫定年退職者 妻パート

夫が健保・厚生年金に再加入できれば、夫が65歳まで妻が扶養に入れるのでお得。夫が定年退職後、自営業や無職者になったなら、妻が健保・厚年に入って夫を扶養にするとお得。妻は収入の壁を気にする必要なし。

いくつかあげた例を参考に、それぞれの家庭に合った働き方、自分のやりがいを考えた働き方を選んでいってほしい。

拝野 洋子

拝野 洋子年金・保険・家計の節約術専門家 ファイナンシャル・プランナー(上級資格のうちライフ、保険、タックス、相続を科目合格)大手地方銀行にて外国為替、内国為替に携わる。税理士事務所にて、社会保険、助成金申請代行、損保代理店業務、行政書士補助、記帳代行などの業務に携わる。400件以上の電話年金相談に対応。東京都中央区で算定相談員、川崎市で街頭相談員、社団法人の労働施策アドバイザーを経験。趣味はクラリネット演奏 音楽鑑賞 読書。

【保有資格】社会保険労務士、FP技能士2級、AFP、日商簿記2級