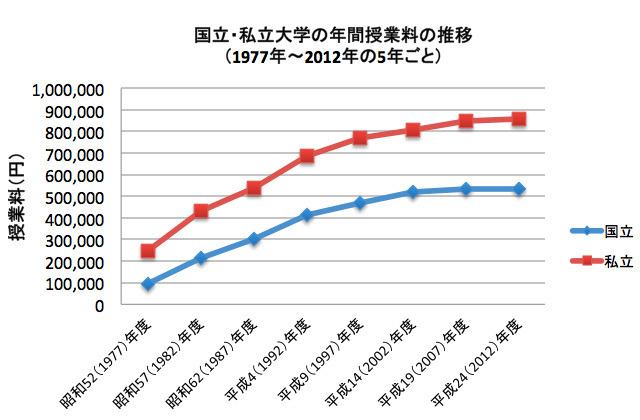

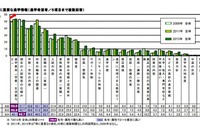

日本は、OECD加盟国のなかでも、子ども一人当たりの教育支出が高い反面、教育に対する公的支出の水準が低く、教育費の家計負担が重いと言われている。しかし授業料は値上げ傾向にあり、保護者の負担は増えるばかりだ。◆親の時代から2倍以上に増加した学費 文部科学省が公表している国立大学と私立大学の授業料等の推移(※1)を、同省が公開している最新データである2012(平成24)年度から遡ること30年、親世代が大学生であった1982年(昭和57年)と授業料を比較すると、国立で216,000円から535,800円へと2.5倍、私立で433,200円から859,367円へと2.0倍に増加していることがわかる。 さらに5年、1977(昭和52)年度まで遡ると、国立で5.6倍、私立で3.5倍の増加が見られる。特に国立大学の授業料の上昇が顕著で、国立・私立で1997年に2.6倍あった開きが、、2012年度では1.6倍に縮小しており、入学金にいたっては逆転している。◆給与の増加は1.2倍にとどまる 一方で、国税庁がまとめた平均給与(※2)によると、個人の平均給与(年間)はこの30年、約215.8万円から258.3万円と約1.2倍の増加にとどまる。このことから見ても、教育費が家計に重くのしかかっていることが伺える。 なお、文科省がまとめた「大学卒業までにかかる教育費」は、高校まで公立で大学が国立の場合は約800万円、すべて私立の場合は約2,200万円に上るという。◆奨学金や教育ローンを検討 こうした教育資金の準備としては学資保険や預貯金があげられるが、奨学金や教育ローンを利用する方も増加している。 教育ローンは、学校の入学金や授業料のほか、塾・予備校・教材費・下宿費用などに利用することができる。比較的低金利のネット銀行として、住信SBIネット銀行を例に見ると、教育ローンの借入金学は10万円~1,000万円、借入期間は1年~15年。金利は年1.675%~3.875%(2014年5月31日までの仮審査申込分まで適用)で、条件により最大年1.0%引下げが適用される。 また、同社の例では、入学金や授業料など支払済の費用であっても、支払い後1か月以内であればローンの対象となる。 なお、教育ローンの使途としては、住信SBIネット銀行の担当者によると、約6割が大学資金で、中学・高校の資金での利用も一定数あり、その他は塾・予備校資金等だという。また、契約者は40代、50代が全体の9割を占めているそうだ。◆奨学金と教育ローンの違いと返済計画 奨学金と教育ローンとの大きな違いとしては、「申請者」が前者は本人なのに対して後者は保護者、「成績要件」は前者があるのに対して後者はなしとなる。なお、奨学金には返済の義務がない「給付型」と、一定期間内に返済する必要のある「貸付型」があるが、日本では給付型が少ないのが現状だ。また、「貸付型」には利息があるものも多い。 下記のようなケースでは、教育ローンも選択肢となる。・奨学金が利用できない・奨学金が受けられても不足する・教育資金は親が負担したい 貸付型の奨学金や教育ローンを選択する場合には、返済計画を立て、無理のないプランを選択することが大切だ。住信SBIネット銀行のWebサイトでは、会員登録や個人情報の入力なしに返済金額のシミュレーションを行うことができる。※1 「国立大学と私立大学の授業料等の推移」では昭和50年度~平成17年度までを公表。平成24年度については「私立大学等の平成24年度入学者に係る学生納付金等調査結果について」を参照した。国立大学授業料の標準額は平成17年に改定され、現在の額(535,800円)となった。※2 平均給与は、国税庁の民間給与実態統計調査結果「3-7 1年勤続者の企業規模別給与所得者数・給与総額・平均給与」による。