プチ起業の準備から確定申告まで、手続きをあらかじめ理解しておくと、業種を選び所得を抑えて働く場合は面倒な手続きが要求されないことなど、さまざまな仕組みもわかってくる。

プチ起業の準備編

プチ起業の業種によっては、プチという割に意外と面倒になる場合もあるので、下記の点をおさえておきたい。

許認可届出が必要か確認を

プチ起業というと、面倒な手続きなく行いたいところだが、許認可が必要な業種は注意が必要だ。2018年では、民泊新法に基づく(新規参入の)手続きが煩雑で、民泊において個人の参入が進まないことが話題になった。たとえば美容室や飲食業でプチ起業するのであれば、起業当初(業種によっては起業後も定期的に)、地方自治体の保健所に届出が必要である。

個人の確認書類と言える住民票のほか、事業所の図面などを要求される業種もあり、法人であるか個人であるかを問わず、この手続きには相応の手間と知識が必要である。まず自分のプチ起業したい分野に、許認可・届出が必要かを確認しよう。必要な場合で自分の手に負えないと思ったら、行政書士に書類作成・提出を依頼することも考えたい。

プチ起業でそこまでの手続きをしたくないと思うのであれば、許認可・届出が不要な業種でプチ起業することも考えたい。不要な場合は、少なくとも個人に関しては、手続きに関してのハードルがかなり下がるからだ。

事業計画・利益計画を考える

設備投資が必要なプチ起業を行う場合は、金融機関から創業融資を受けるケースも増えてきている。この場合は、必要に応じて自治体の窓口や中小企業診断士に相談しつつ、事業計画を考える必要もある。

融資を受けない場合でも、扶養の範囲内で働きたいという考え方に基づけば、収入でなく所得(利益)に応じて扶養範囲の判定がされるので、簡単にでも利益計画を立てておくとよい。なお扶養範囲内に所得を抑えたい場合、11~12月ころには所得の予想が立てられるようにしたほうが良いが、詳細は後述する。

プチ起業した際の手続き

許認可・届出が必要な業種がある点は述べたが、ここではどの業種でも必要な手続きについて触れたい。

税務署への提出書類

個人で事業を始めた際には、税務署に事業開始後1か月以内に開業届を提出する。

なお主たる収入源であることが税務上の「事業」の要件でもあるので、フルタイムサラリーマンの週末起業の場合は、事業として認められない可能性も高いことに留意したい。事業に該当しない場合は、必ずしも開業届を提出する必要はない。

税務上の事業に該当する場合に限るが、ぜひとも出しておきたいのは青色申告承認申請書だ。事業開始後2か月以内に提出すると、(青色申告の要件を満たすことが前提だが)プチ起業した年から税制優遇を受けることが可能だ。2か月の期限を過ぎてしまうと、プチ起業した1期目は税制優遇を受けられず、2期目になってしまうので、開業届以上に気をつけるべき点だ。

確定申告にあたっておさえておきたいこと

プチ起業を行った場合は、税金の計算・確定申告を考慮する必要がある。

プチ起業の所得計算

プチ起業に関する税金の計算・確定申告にあたっては、まず得た収入から、かかった必要経費を差し引いた所得を計算する。自宅を事務所として使用した場合でも、光熱費や通信費も業務にかかった割合だけは必要経費にできる。

所得は大きく分けて10種類に分類されるが、事業に該当する場合は事業所得となり、サラリーマンの週末起業は雑所得に該当する。事業所得に該当し、青色申告を行う場合は、上記で計算した所得から10万円または65万円差し引ける。

青色申告を行うためには、65万円控除の場合は複式簿記により総勘定元帳や仕訳帳といった帳簿を作成し、青色申告決算書には所得額の計算を行ういわゆる損益計算書だけでなく、12月末時点での資産や負債額を記載した貸借対照表まで作成する必要がある。

これに対し10万円控除の場合は、簡易簿記により現金出納帳や売掛帳などの簡易帳簿を作成すれば良く、また青色申告決算書においては貸借対照表を作成する必要はない。

扶養範囲内で働きたい場合

サラリーマンの夫と、扶養範囲を意識して働く妻の例で考える。

パート収入で言えば、103万円の壁が有名である。年収103万円以内であれば所得税を納めずに済み、かつ税法上の扶養の範囲内になるため、夫の所得が38万円下がるというものだ。2018年からは150万円の壁ができ、年収150万円以内であれば妻の所得税はかかるが、夫の課税所得が38万円下がる。プチ起業を行った場合は、壁の解釈に注意が必要である。本来税法で定められている扶養の範囲内とは、合計所得金額38万円以下である。

収入が給与しかない場合は、必要経費にあたる給与所得控除額が最低65万円と決まっているため、逆算で給与年収103万円以下が扶養範囲内となる。年収150万円に対応する給与所得の額は、85万円である。

青色申告を行った場合、事業所得から10万円または65万円差し引けるため、利益が大きくなっても扶養の範囲内になる。たとえば65万円控除の場合は、控除前の所得が103万円までが扶養の範囲内になる。

なおプチ起業で得られる事業所得のほか、パート収入がある場合は下記のとおり判定する。

(事業収入-必要経費-青色申告特別控除額【10万円または65万円】)+(給与収入-65万円)が38万円以下

なお2018年(平成30年)より、年末調整で配偶者(特別)控除を利用する場合は、「給与所得者の配偶者控除等申告書」の提出が必要となる。

ここで扶養対象の配偶者がいる場合は、事業所得・雑所得などを含めた合計所得金額の見積もりが、夫婦ともに必要となる。年末調整の書類を提出する11~12月には、所得の予想を立てられるようにしておくと良い。

申告義務

所得税がかからない場合は、確定申告が不要と考えがちである。パート収入しかないような場合は、住民税の課税上問題が出るケースもあるが、大筋では問題ない。ただプチ起業を行った場合は、この考え方には注意が必要だ。青色申告でない場合は、合計所得金額38万円以下になる分には確定申告不要と考えてよい。

ただし28万円を超えるのであれば、年間5,000円の住民税均等割がかかるケース(課税のラインは自治体により異なる)があるので、自治体への住民税申告(もしくは確定申告)を行うべきである。35万円を超えれば均等割のほか、所得に対しても住民税は発生する。

青色申告特別控除額により引き下げた結果として扶養範囲に該当する場合は、所得税額が発生しない場合でも確定申告を行うべきである。特に65万円の控除は、3月15日までの期限内申告を行ったときのみの特典になることに気を付けたい。

確定申告を行う場合の手続き

確定申告は、1月1日から12月31日の年単位ごとに所得・税額計算を行い、翌年2月16日から3月15日の間に、所轄の税務署へ申告する手続きである。

たとえば2018年(平成30年)分であれば、2019年2月18日(16日が土曜のため2日遅れ)から3月15日の間に、確定申告および所得税の納税手続きを行う。

確定申告書本体の他、青色申告の場合は青色申告決算書、そうでない場合は収支内訳書を作成する必要がある。

事業所得でなく雑所得に該当する場合は必ずしも作成する義務はないが、必要経費を集計する上で収支内訳書の書式は参考になる。

なお細かい科目の区分よりは、必要経費になるか・ならないかを判別するほうが重要である。どうしても決算書や収支内訳書の作成に自信がない場合は、税務署・青色申告会の記帳指導を受ける、税理士に確定申告書の作成を依頼するなどを考えたほうが良い。

今は電卓で計算しなくても、確定申告書等作成コーナーに必要項目を入力すれば、所得税額の計算まで自動で行ってくれる。

確定申告義務がないと思われる場合でも、プチ起業による事業所得・雑所得の計算やその他の所得の計算を行い、所得合計の計算までは行ってみるべきだ。

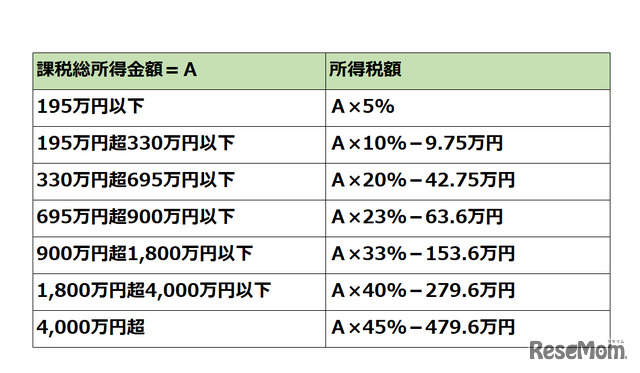

所得税計算の仕組み

なお参考までに、所得税の計算の仕組みは下記のとおりになる。

事業所得・給与所得など、各種所得の合計額(総所得金額)を計算し、ここから医療費控除・社会保険料控除などの所得控除を差し引いて課税総所得金額を計算する。所得控除は必ずしも申告義務はないが、申告しておくと税額を低くできる。

総所得金額が85万円、所得控除額が55万円であれば、課税総所得金額は30万円である。

課税総所得金額に対し、所得税の速算表により所得税額を計算する。

課税総所得金額30万円の場合は、所得税額1.5万円である。

ここに所得税額×2.1%の復興特別所得税(所得税額1.5万円であれば315円)が上乗せされる。

給与などから天引きされた源泉所得税額や、税額控除に該当するもの(プチ起業の場合はあまりないだろうが)があればこれらを差し引いた金額が、3月15日までに実際に納める所得税及び復興特別所得税額となる。

所得税以外の注意すべき税金

確定申告後には、多くの自治体では課税所得の10%の税率で住民税がかかる。申告期間後の6月から1年で納める。

プチ起業の場合該当者は少ないだろうが、事業所得290万円を超えると事業税、事業の売上高1,000万円を超えると消費税の納税義務が発生することも気をつけておきたい。

石谷 彰彦

石谷 彰彦1977年生まれ。保険代理店を兼ねる会計事務所に勤務し、税務にとどまらず保険・年金など幅広くマネーの知識をもつ必要性を感じFPの資格を取得。非常勤での行政事務の経験もあり、保険・年金・労務・税金関係を中心にライティングや国家試験過去問の解説作成を行う。お得情報の誤解や無知でかえって損をする、そんな状況を変えていきたいと考えている。

【保有資格】AFP(CFP試験一部科目合格)・2級FP技能士・日商簿記2級