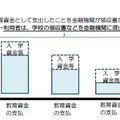

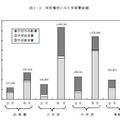

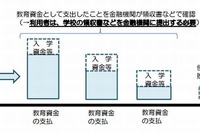

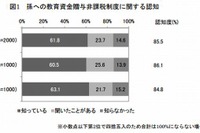

本年2013年4月1日より、「教育資金の一括贈与に係る贈与税非課税措置」が始まりました。祖父母から孫へ教育資金として贈与する場合、一定額までは非課税とする制度です。 進学期でもあり、各金融機関のほかさまざまなメディアなどで紹介され話題になっています。信託銀行等のホームページには、工夫を凝らした内容で制度の概要、自社のサービス・商品のPRが載っているので、制度の活用を考えている方も多いと思います。 私は、FPとしてライフプランの相談に与っているので、その観点からポイントと思われることを、文部科学省がホームページに掲載している制度の概要に沿って説明します。◆制度の概要 祖父母(贈与者)は、子・孫(受贈者)名義の金融機関の口座等に、教育資金を一括して拠出。この資金について、子・孫ごとに1,500万円まで非課税となります。なお、学校等以外の者に支払われるものについては、そのうちの500万円が限度です。 教育資金の使途については、拠出金を預かった金融機関が領収書等をチェックし、書類を保管します。 孫等が30歳に達する日に口座等は終了して、資金が残っていれば、その金額に贈与税がかかります。 平成25年4月1日から平成27年12月31日までの3年間の措置ですので、その間に金融機関に預ける必要があります。 私は、「教育資金の一括贈与に係る制度」を活用する前に、贈与者になる祖父母は、受贈者(孫)の両親と十分お話になることをお勧めします。単に教育資金としてお金を出すということではなく、これを機会に、お孫さんの将来にわたる両親の教育方針を確認することで、より資金が有効に活用できるのではないかと考えています。 文部科学省が公表した平成22年の学習費によれば、幼稚園・保育園から高校卒業までの学習費は、お子様の進路によって大きく変わります。たとえば、幼稚園から高校まで、すべて公立であれば約504万円ですが、すべて私立であれば1,700万円超かかります。 大学の場合、文部科学省の平成24年の調査によれば、私立文科系学部の4年間の学費は平均で386万円、理科系学部であれば517万円、医歯学部6年の場合には2,315万円です。 今回の一括贈与の上限は一人1,500万円で、習い事など学校等以外に支払う場合は、その内の500万円が上限です。したがって、どの期間、どの部分を両親が負担し、祖父母がどの部分を負担するのかを考える必要があります。 たとえば、期間については、父母が大学の学費を負担する、中学から私立に入る費用を負担するなどを打ち合わせする。あるいは、ピアノなどの芸術に進む費用、海外留学する際の費用などを負担してもらいたいとの希望があれば、それをかなえる資金として、制度を利用することをお考えください。 その前に、拠出する側の祖父母のライフプランも確認しておくことをお勧めします。将来の生活が困らないだけの収入(年金や別途収入)と資金を確保したのちの余裕資金で、孫の教育資金を拠出ください。 確認を行う際には、ファイナンシャル・プランナーがライフプランの作成で使用する、イベント表とキャッシュフロー表が便利です。◆制度の概要で注意するポイント・祖父母(贈与する人)は子・孫(贈与を受ける人)名義の金融機関の口座等に、教育資金を一括して拠出する(預ける)ことになりますが、祖父母だけでなく、曾祖父母、父母などの直系尊属が対象です。・この資金については、子や孫ごとに1人1,500万円まで非課税となります。 ただし、扶養義務者から被扶養者へ、必要都度支払う教育資金は現在でも贈与税は非課税です。また、贈与税の基礎控除年間110万円までの贈与については、贈与税はかかりません。 もし、教育資金として必要な額が1,500万円を超える場合には、上記既存の方法も合わせてお考えください。 ところで学校等に支払う教育資金とは入学金、授業料、入園料、保育料、施設設備および入学・入園試験の検定料とされています。また、学用品費、修学旅行費、学校給食費など学校等における教育にともなって必要な費用等も教育資金に該当します。 学校以外の者に支払う場合の限度額は500万円です。この学校等以外のものとは、たとえば、学習塾、家庭教師、サッカーや野球、スキー、スイミング等のスクール、ピアノ・バイオリンなどの個人レッスン、絵画・バレエ教室、習字や茶道も対象です。・信託財産の払出方法 信託財産の払出には、請求書等を提出して金融機関が支払い手続きまでを行う「振込払い」と、先に支払い領収書を提出して払出を受ける「領収書払い」があります。払出方法による手数料が異なるなど、条件が異なる場合があります。また、各金融機関によりサービス内容が異なりますので、お取引をする際には、よく確認するようにしてください。・金額の設定 孫などが30歳に達する日に口座等は終了します。残金には贈与税がかかるため、あらかじめ予定した金額で計画的に費消する必要があります。 拠出する期間は、平成25年4月1日から平成27年12月31日まで、約3年の措置になっていますので、あわてずに計画を練ってください。 なお、資金は平成27年12月31日までは追加設定が可能です。当初は無理のない金額で設定されることをお勧めします。 今回の税制改正では、相続税の基礎控除について、従来の「5,000万円+1,000万円×法定相続人数」が、今回「3,000万円+600万円×法定相続人数」に引き下げられました。この影響が考えられる方は、「教育資金の一括贈与に係る贈与税非課税措置」の利用を検討してみてはいかがでしょうか。 取扱い金融機関は、信託会社、信託銀行、銀行等および金融商品取引業者(第一種金融取引業を行うものに限られています)とされています。 現在、金融機関のホームページを確認しますと、信託銀行がダントツで充実していますが、地方銀行でも取り扱いを始めており、今後取り扱う金融機関が多くなると考えられます。<著者紹介>吉野充巨(ファイナンシャル・プランナー) 1945年4月4日東京都墨田区生まれの67歳。家業の靴卸商社勤務後、事務サプライ品商社富士ゼロックスオフィスサプライ株式会社を経て2005年に退職し、2006年1月独立系FP事務所を開業。長い人生での知見とボランティア活動での経験からライフプランの相談を受ける。保険・不動産・金融商品を販売しないアドバイスの専門家。